当前,我国疫情防控向好态势进一步巩固,经济社会运行秩序正加快恢复。尽管国外疫情仍存在蔓延的风险,但多数国家和地区的疫情得到持续缓解,5月份以来,各国逐步放开限制措施,推动经济重启。但此次疫情对全球供应链和产业链造成的巨大冲击,在短期内难以修复,同时伴随着世界范围内不稳定不确定因素的显著增多,我国印染企业运营压力依然巨大。

为了解各国解封重启后,我国印染企业订单恢复和生产经营情况,厘清“后解封时期”企业面临的新问题及诉求,中国印染行业协会自6月1日起,面向重点印染企业在线开展“印染企业达产达效专题调研”。截至6月7日,共收到38份有效问卷,经汇总整理、综合分析后形成本报告。同时,我协会已将企业现阶段遇到的问题及现实政策诉求提交至中纺联相关部门,由中纺联统一上报国家工信部、发改委等有关司局。

一

疫情对企业的整体影响

从问卷反馈的情况来看,参与本次调研的38家样本企业均为规上企业,其中年营业收入在4亿元以上的企业占比76.32%,年营业收入在2000万元-4亿元的企业占比23.68%。

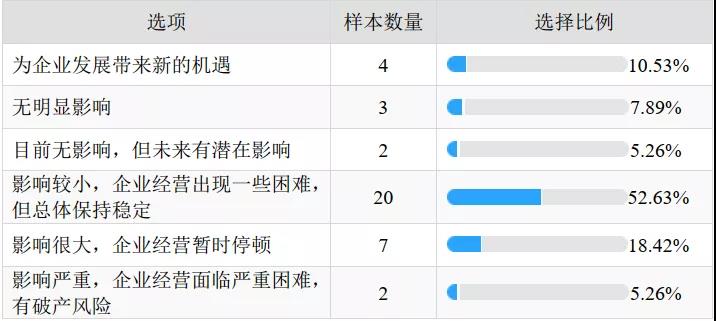

新冠疫情对企业生产经营的影响方面,超五成企业反映“影响较小,企业经营出现一些困难,但总体保持稳定”,10.53%的企业反映疫情“为企业发展带来新的机遇”,7.89%的企业反映疫情对企业“无明显影响”,这表明大中型企业的抗风险能力相对较强,在危机中能采取更为积极有效的应对策略,使得企业“转危为安”。但同时也有部分企业由于产品市场等原因受到较大的负面影响,18.42%的企业反映“影响很大,企业经营暂时停顿”,5.26%的企业反映“影响严重,企业经营面临严重困难,有破产风险”(见表1)。

表1 新冠疫情对企业生产经营的总体影响

二

现阶段企业生产经营情况

1. 生产情况

1.印染布产量

随着我国经济活动逐渐恢复,以及5月份以来各国陆续解封重启,我国印染企业订单方面有向好趋势,但仍远未达到正常生产水平。从问卷汇总情况来看,5月份与4月份相比,26.32%的企业产量有所提高,其中提高比例在10%以内的企业占比最高,为15.79%;36.84%的企业4、5月份产量持平;36.84%的企业5月份产量有所下降,其中下降比例在10%-30%的企业占比最高,为21.05%(见表2)。

受疫情影响,今年以来企业印染布产量普遍降低。1-5月份总产量与去年同期相比,仅2.63%的企业有小幅提高,提高比例在10%以内;10.53%的企业与去年同期持平;超八成企业较去年同期总产量下降,其中降低比例在10%-30%的企业占比最高,为39.47%(见表2)。

表2 印染布产量环比/同比变化情况

2.产能利用率

产能利用率变化情况与印染布产量变化情况基本一致。5月份与4月份相比,26.32%的企业产能利用率有所提高,其中提高10个百分点以内的企业占比最高,为18.42%;36.84%的企业4、5月份产能利用率持平;36.84%的企业5月份产能利用率有所下降,其中下降10-30个百分点的企业占比最高,为18.42%(见表3)。

5月份产能利用率调研结果明显好于4月份调研时的预期,此次调研结果显示,近六成企业5月份产能利用率与4月份持平或有所提高,而4月份时做出相同预测的企业占比不到三成,表明4月份全球疫情形势的不明朗使企业对未来生产的预期较为悲观。

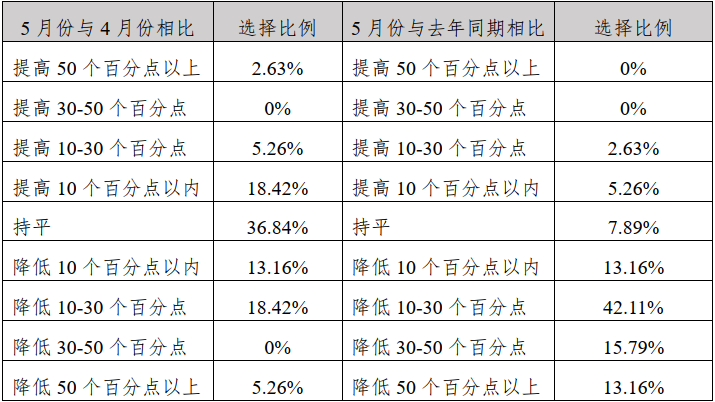

5月份产能利用率与去年同期相比,仅7.89%的企业有所提高,7.89%的企业与去年同期持平,84.21%的企业较去年同期有不同程度的下降,其中降低10-30个百分点的企业占比最高,为42.11%(见表3)。数据显示,5月份企业产能利用率达到去年同期水平70%-90%的企业占比最高,而4月份调研时占比最高的为去年同期水平的50%-70%,表明5月份以来企业生产情况较4月份明显好转。

表3 产能利用率环比/同比变化情况

2. 营利情况

1.主营业务收入

5月份与4月份相比,主营业务收入提高的企业占比31.58%,其中较4月份提高10%以内的企业比例最高,为23.68%;持平的企业占比36.84%;降低的企业占比31.58%,其中较4月份降低10%-30%的企业比例最高,为15.79%(见表4)。

疫情对企业生产的影响直接导致今年以来企业主营业务收入的明显下滑。1-5月份主营业务收入与去年同期相比,超九成企业有不同程度的降低,其中降低10%-30%的企业占比最高,为39.47%;仅7.89%的企业与去年同期持平(见表4)。

表4 主营业务收入环比/同比变化情况

2.利润总额

5月份与4月份相比,21.05%的样本企业利润总额有所提高,其中较4月份提高10%以内的企业比例最高,为13.16%;42.11%的样本企业4、5月份利润总额持平;36.84%的样本企业利润总额有不同程度的降低,其中降低10%-30%的企业占比最高,为13.16%(见表5)。

1-5月份利润总额与去年同期相比,仅2.63%的样本企业有小幅提高;7.89%的企业与去年同期持平;近九成企业有不同程度的降低,其中较去年同期降低10%-30%的企业比例最高,为31.58%,其次为降低50%以上的企业,为26.32%(见表5)。从统计数据可以看出,受国内外疫情影响,企业今年以来的利润有较大幅度的下滑。

表5 利润总额环比/同比变化情况

3.产品价格

今年以来,受国内外疫情影响,企业产品销售受阻,为尽快回笼资金,企业低价竞争现象增多,市场上出现一些无序竞争情况,这也是导致企业利润总额下滑的主要原因之一。调研问卷统计数据显示,今年5月份与去年同期相比,印染加工费方面,仅7.89%的样本企业有小幅提高,28.95%的企业持平,63.16%的企业下降;自营产品价格方面,仅2.63%的企业有小幅提高,34.21%的企业持平,63.16%的企业有不同程度的下降(见表6)。

表6 印染加工费/自营产品价格变化情况

3. 订单情况

1.出口订单

38家样本企业中,有1家企业无出口。5月份与4月份相比,18.92%的企业出口订单有所增加,增幅多数在10%以内;40.54%的企业持平;40.54%的企业有不同程度的降低,其中降低10%-30%的企业占比最高,为21.05%(见表7)。这一调研结果也明显好于4月份调研时企业的预期,4月份调研数据显示,仅26.53%的企业预测5月份出口订单会与4月份持平或提高,高达36.73%的企业预测5月份出口订单会降低50%以上,这表明进入5月份以来,随着国外市场的陆续开放,我国印染企业的出口订单在逐渐恢复。

1-5月份出口订单总量与去年同期相比,总体下降趋势比较明显,近九成企业订单总量出现不同程度的下滑,其中降低10%-30%的企业占比最高,为34.21%,其次为降低50%以上的企业,占比23.68%;仅13.51%的企业与去年同期持平或小幅增长(见表7)。可以看出,企业面临的出口压力仍然较大,出口订单恢复去年同期水平仍需时日。

表7 出口订单环比/同比变化情况